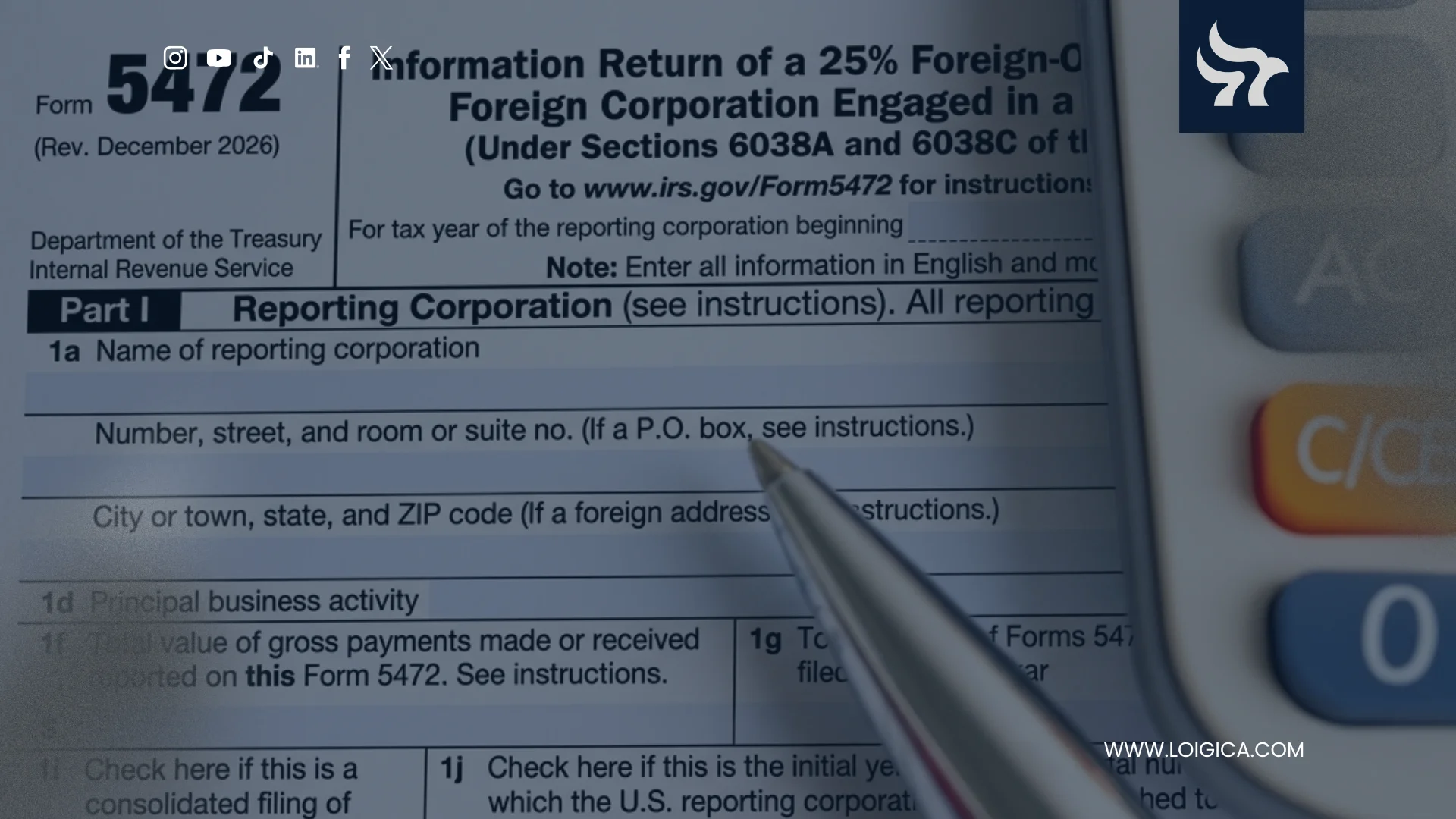

Form 5472 suele generar confusión entre no residentes con estructuras en Estados Unidos. Muchas veces, el error empieza cuando el dueño mira solo la fecha y no revisa qué entidad tiene, qué transacciones reportables existieron y con qué declaración debe presentarse el formulario. El IRS explica que Form 5472 sirve para reportar ciertas transacciones con partes relacionadas bajo las secciones 6038A y 6038C.

¿Qué es el Form 5472?

El formulario 5472 no funciona como un simple papel aislado. En general, el IRS exige presentarlo adjunto a la declaración de impuestos aplicable, y no como una presentación independiente. Esa diferencia importa porque el vencimiento de Form 5472 sigue, por regla general, el vencimiento de la declaración a la que acompaña.

¿Quién debe presentar Form 5472?

El IRS puede exigir Form 5472 a una corporación en EE.UU. con 25% o más de propiedad extranjera, a una entidad estadounidense no reconocida de propiedad extranjera y, en ciertos casos, a una corporación extranjera dedicada al comercio o negocios en los Estados Unidos cuando existieron reportable transactions con una related party. La clasificación fiscal y la estructura real importan más que la etiqueta informal que use el dueño.

Para muchos emprendedores no residentes, el punto crítico aparece en la LLC unipersonal extranjera tratada como disregarded entity. Aunque esa entidad no tenga una declaración de income tax “normal” en el sentido habitual, el IRS indica que igual puede tener obligación de presentar un pro forma Form 1120 con Form 5472 adjunto. “Disregarded” no significa invisible para fines de información.

Form 5472: vencimiento 2026

El vencimiento de Form 5472 en 2026 depende de la declaración a la que se adjunta. No existe una fecha única para todos los casos. Las instrucciones del IRS dicen que el formulario debe presentarse para la fecha de vencimiento de la income tax return aplicable, incluyendo extensiones.

Para muchas corporaciones con año calendario que presentan Form 1120, la declaración del tax year 2025 vence el 15 de abril de 2026. Por eso, en muchísimos casos prácticos, esa también será la fecha base de Form 5472. Sin embargo, la fecha correcta solo se confirma después de revisar el tipo de entidad y la declaración que corresponde.

Vencimiento para LLC de no residente

En el caso de una entidad estadounidense no reconocida de propiedad extranjera, el IRS exige presentar un pro forma Form 1120 con Form 5472 adjunto para la fecha de vencimiento correspondiente, incluyendo extensiones. Además, el IRS aclara que estos casos siguen instrucciones especiales de presentación y no usan el circuito habitual de presentación de Form 1120.

Las instrucciones también indican que, para este propósito, Form 5472 no puede presentarse electrónicamente. Ese detalle parece menor, pero no lo es. El riesgo no está solo en entender si hay obligación; también está en presentar el formulario de la manera correcta.

¿Qué transacciones pueden activar el formulario 5472?

El IRS define las reportable transactions de forma amplia. La lista puede incluir ventas, servicios, préstamos, intereses, regalías, alquileres y otras operaciones monetarias o no monetarias con partes relacionadas.

En el caso de una entidad no reconocida de propiedad extranjera, también pueden entrar ciertas contribuciones y distribuciones entre la entidad y su dueño extranjero. No hace falta una estructura enorme para activar el problema.

Cómo funciona la extensión

Si corresponde una extensión, el IRS usa Form 7004 para pedir una extensión automática de 6 meses respecto de ciertos business returns, incluidos formularios de la serie 1120. Pero esa extensión debe pedirse antes del vencimiento de la declaración. No arregla una estructura mal entendida ni una obligación ignorada durante meses.

En términos prácticos, si una entidad con año calendario debía presentar Form 1120 el 15 de abril de 2026, una extensión válida suele mover la fecha de presentación a octubre de 2026. Aun así, la extensión del plazo para presentar no convierte un análisis incompleto en cumplimiento correcto. Primero hay que confirmar clasificación fiscal, ownership y transacciones reportables.

Riesgo de multa IRS por Form 5472

Aquí aparece uno de los puntos más delicados del artículo. El IRS informa que puede aplicar una penalidad de $25,000 por cada fallo en presentar una declaración completa y correcta del Form 5472 para la fecha de vencimiento. Si el IRS envía una notificación y el incumplimiento sigue más de 90 días, pueden sumarse continuation penalties de $25,000 por cada período adicional de 30 días. El propio IRS también indica que no hay una cantidad máxima de penalización para esas penalidades continuas.

Por eso, multa IRS no es una idea abstracta en este tema. Un negocio pequeño puede enfrentar un problema grande si ignoró Form 5472 durante varios años o si nunca revisó correctamente la estructura. El riesgo no nace solo del atraso; muchas veces nace de no haber entendido la obligación desde el principio.

Errores frecuentes en impuestos no residentes

Un error común en impuestos no residentes es pensar que, si la LLC no generó income tax en Estados Unidos, entonces no existe ningún requisito de presentación. Otro error es asumir que una estructura chica “no llama la atención” y por eso no necesita cumplir con información internacional. Las reglas de Form 5472 no dependen solo del tamaño del negocio; dependen de la entidad y de las transacciones con las partes relacionadas.

También se equivoca quien descubre el problema tarde e intenta tratar Form 5472 como si pudiera mandarlo solo, después y sin revisar la return aplicable. El IRS ya dejó claro que el formulario debe presentarse como adjunto a Form 1120 dentro del marco correcto.

La mejor estrategia no es “mandarlo de alguna manera”, sino ordenar primero la estructura y después presentar bien.

Qué revisar antes del vencimiento 2026

Antes del vencimiento 2026, conviene revisar cómo está clasificada la entidad para fines fiscales federales, si hubo transacciones que deben ser reportadas con el dueño extranjero o con otra related party, qué declaración corresponde y si todavía existe margen para presentar una extensión válida. También conviene verificar que la contabilidad y los registros respalden los montos reportados. En la práctica, estas preguntas simples suelen revelar el riesgo real.

¿Por qué trabajar con Loigica?

Form 5472 no es solo un vencimiento. Es un tema de estructura, documentación y cumplimiento. Para no residentes, la diferencia entre presentar “algo” y presentar lo correcto, con la declaración correcta y bajo la estructura correcta, puede cambiar por completo el nivel de riesgo frente al IRS.

En Loigica ayudamos a no residentes a revisar si su estructura societaria, clasificación fiscal y obligaciones de reporte están alineadas. Eso incluye detectar exposición a Form 5472, ordenar el criterio de presentación y corregir riesgos evitables antes de que escalen.

Agenda una consulta y asegura que toda tu operación cumple con los requisitos establecidos por el IRS y evita multas.